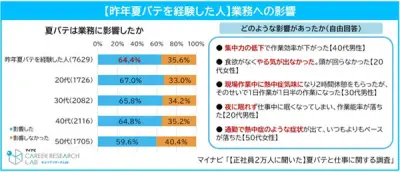

GDP改定値、年率2.8%増に上方修正

内閣府が11日発表した2024年10-12月期の国内総生産(GDP)改定値は、物価変動の影響を除いた実質で前期比年率2.8%増となり、速報値の年率2.2%増から上方修正された。市場予想(年率2.6%増程度)を上回る結果で、個人消費と設備投資の堅調さが寄与した。前期(7-9月期)の改定値は年率1.8%増だった。

GDPの約半分を占める個人消費は前期比0.5%増と、速報値の0.3%増から上方修正。市場予想(0.4%増)も上回り、内需主導の回復基調が鮮明となった。自動車や家電などの耐久財消費が堅調だったほか、外食や旅行などのサービス消費も回復した。

設備投資と輸出もプラス寄与

設備投資は前期比0.8%増と、速報値の0.5%増から上方修正。半導体製造装置や省エネ関連設備への投資が引き続き活発で、企業の積極的な投資姿勢が示された。輸出は前期比0.3%増と、速報値の0.1%増から小幅上方修正。中国向け半導体や自動車部品が好調だった。

民間在庫変動の寄与度は前期比年率でマイナス0.1%ポイントと、速報値のマイナス0.2%ポイントから改善。政府消費は前期比0.1%増と横ばい圏で推移した。公共投資は前期比0.2%減と小幅減少したが、全体への影響は限定的だった。

実質所得の改善が個人消費を下支え

個人消費の回復背景には、実質所得の改善がある。物価上昇率の鈍化に伴い、実質賃金が前年比でプラスに転じたことが消費マインドを押し上げた。内閣府の担当者は「雇用・所得環境の改善が続いており、個人消費は緩やかに回復している」と述べた。

一方、2024年通年の実質GDP成長率は前年比1.9%増と、2023年の1.5%増から加速。名目GDPは初めて600兆円を超え、過去最高を更新した。内閣府は「デフレ脱却に向けた動きが確実に進んでいる」と評価した。

今後のリスク要因

もっとも、先行きには不透明感も残る。海外経済の減速懸念や、為替相場の変動が輸出に与える影響が注視される。また、国内では人手不足が深刻化しており、サービス業を中心に供給制約が生じる可能性がある。第一生命経済研究所の主席エコノミストは「個人消費は堅調だが、賃上げの持続性が鍵となる」と指摘した。

日銀は今後の金融政策正常化の判断材料として、GDP統計を注視する見通し。市場では、早期の追加利上げ観測が浮上しているが、内需の強さを確認したことで、正常化シナリオが一段と現実味を帯びている。