日銀国債削減、吸収主体は銀行・年金・海外投資家

日銀の国債買い入れ削減に伴い、年間40~50兆円の国債が市場に放出される。2025年度の資金循環統計では、銀行・年金・海外投資家が主な吸収主体だが、家計や政府の動向が今後の鍵を握る。

日銀の国債買い入れ削減に伴い、年間40~50兆円の国債が市場に放出される。2025年度の資金循環統計では、銀行・年金・海外投資家が主な吸収主体だが、家計や政府の動向が今後の鍵を握る。

EVシフトの加速により、ガソリン車の維持費が2030年には月1万円を超える可能性がある。自動車税やガソリン税の増税が主因で、従来の車社会に大きな影響を与える見通し。

JR九州は2028年春、JR東日本から購入したE501系を改造した「501系」を下関~小倉間で運行開始。老朽化した415系を置き換え、一部編成は「キューポちゃん」仕様に。

日銀の次回利上げの時期よりも、欧米との利上げペースの差が円相場の焦点に。中東情勢安定化でも円買い戻されず、金融政策格差による円売りが継続。1ドル160円が新たな下限となる中、170円回避には持続的な利上げが不可欠と専門家は指摘する。

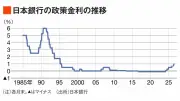

日銀が31年ぶりに利上げを実施し、政策金利を1%に引き上げた。円売りの理由が変化し、1ドル160円は通過点に過ぎない可能性がある。さらなる円安を阻止するには、中立金利を超える利上げも視野に。

日銀が31年ぶりに政策金利を1.00%に引き上げたが、円安は止まらず1ドル160円台に定着。欧米とのタカ派度合いの差や、今後の利上げ打ち止め観測について詳しく解説。

日銀が31年ぶりに利上げを実施し政策金利1%に。円売り要因が変化する中、1ドル160円突破も視野に。欧米中銀のタカ派姿勢と比較し、日銀の利上げ終着点は1.50〜1.75%か。

日本銀行は6月の金融政策決定会合で政策金利を1%に引き上げ、31年ぶりの水準となった。内田副総裁は物価上振れリスクを理由に挙げ、市場は次の利上げのタイミングを見据えている。

日銀は金融政策決定会合で現状維持を決定したが、長期金利の事実上の上限を0.5%から1.0%に引き上げる方針を示し、市場は今後の政策修正を警戒している。