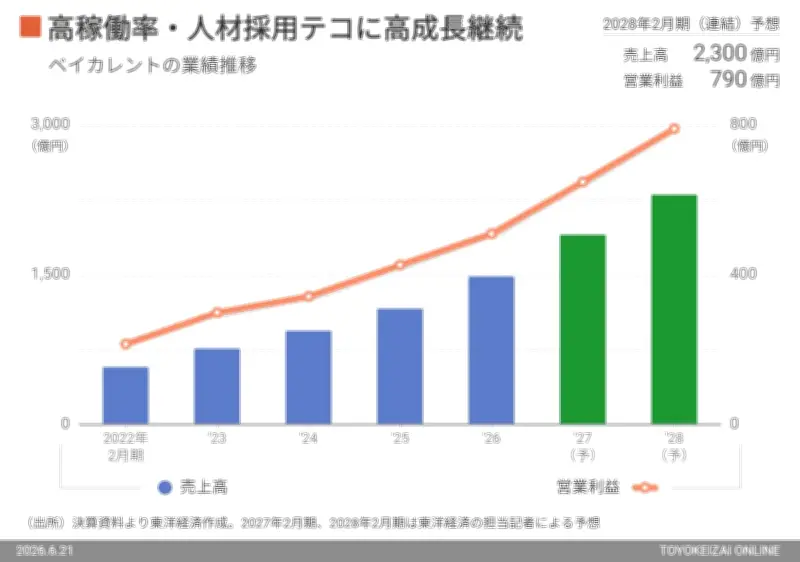

AI脅威論で株価急落、ベイカレントの強みは揺るがず

日系総合コンサルティングファームのベイカレントが、AI(人工知能)による代替リスクを懸念した売りで株価を急落させている。しかし、同社の高収益体質と新たな成長領域への展開は、こうした脅威論を払拭する可能性が高い。2016年9月の株式上場以来、売上高は年平均成長率(CAGR)20%以上を維持し、直近5カ年の平均営業利益率は業界平均を大きく上回る35%を記録。26年2月期も好調を維持しており、29年2月期まで現在の成長ペースが続くと見込まれている。

高稼働率を支えるワンプール制の強み

ベイカレントの高収益の源泉は、コンサルタントの高い稼働率にある。26年2月末時点で5590名のコンサルタントのうち、プロジェクトに参画している割合は常に80~90%を維持。これは同社が採用する「ワンプール制」によるもので、サービスや業界ごとに組織を区切らず、全コンサルタントが一つのプールに所属。クライアントのニーズに応じて柔軟にチームを組成できるため、特定業界の市況悪化による稼働率低下を防いでいる。

防衛・サイバーが新たな収益源に

AI脅威論への対応として、ベイカレントは防衛・サイバーセキュリティ分野を新たな成長源に位置付ける。政府の防衛費増大やサイバー攻撃の高度化を背景に、需要は拡大傾向。同社はすでに複数の省庁や防衛関連企業とのプロジェクトを手掛けており、中長期的な収益貢献が期待される。また、ゴルフ界最高峰「PGA」日本大会のタイトルスポンサーを務めるなど、ブランド力向上にも注力している。

中期経営計画を上回る可能性

市場関係者の間では、29年2月期に売上高2500億円を掲げる中期経営計画を上回るとの見方も強い。高稼働率の維持と新規事業の拡大により、さらなる成長が視野に入る。AIによる代替リスクは確かに存在するが、ベイカレントはコンサルティング業務の高度化や顧客深耕を通じて、競争力を維持する方針だ。