都市再開発事業の見直しや公共工事発注の入札不調が相次いでいる原因は、建設業の施工能力の低下にある。需給バランスが崩れたことで建設業者は施工能力に合わせて受注量を調整せざるをえない状況に陥っており、建設費へのインフレ圧力を強めている。

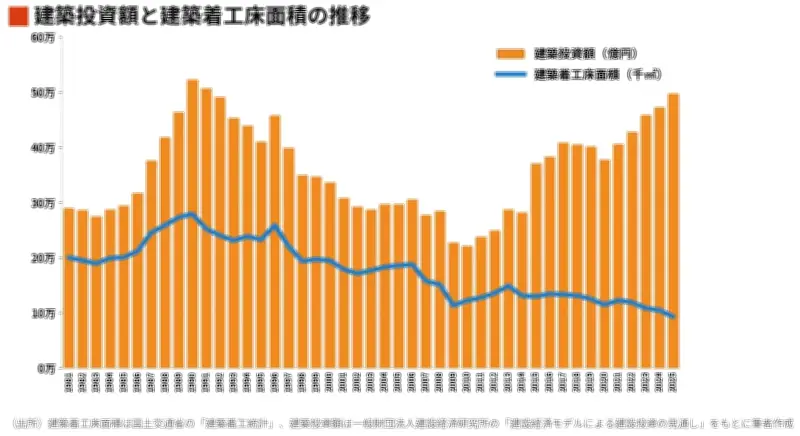

着工床面積が62年ぶりの低水準

施工能力の低下を示す指標が建築着工床面積だ。建設費の上昇で投資額は増え続けている一方で、着工床面積は2025年度実績で、1963年度以来、62年ぶりに1億㎡の大台を割り込んだ。バブル経済期の1990年度に2.8億㎡のピークを記録したが、現在は高度経済成長期前の水準に逆戻りしたことになる。

高市政権は「強い経済」の実現に向けて、2040年度までに官民で総額370兆円超を投資する計画をまとめたが、みずほリサーチ&テクノロジーズのエグゼクティブエコノミストの門間一夫氏(元日本銀行理事)は「建設業の施工能力の不足が経済成長のボトルネックになる可能性がある」との懸念を示す。半導体やAI(人工知能)の強化に不可欠な工場やデータセンターなどの建設工事にも支障をきたすことになるからだ。

需要旺盛なのに供給が減り続けている

一般的に供給の減少は需要が低下しているためと考えられがちだが、住宅・非住宅を合わせた建築投資額は1990年の不動産バブル期並みに増え続けているにもかかわらず、着工床面積が減少し続けている。需要が旺盛にもかかわらず、供給が減り続けている状況だ。

その原因は、人手不足によって建設業の施工能力が低下しているためと考えざるをえない。長年、建設業界を取材しているが、3、4年前からゼネコン各社から「専門工事会社が捕まらないから工事が受注できない」という声をよく聞くようになった。最近でも工事現場に配置が義務付けられている専任技術者の確保が「受注獲得のネックになっている」(大東建託)との声まで出ている。

ゼネコン危機が残した「後遺症」

建設業の施工能力低下の背景には、過去のゼネコン危機が残した影響がある。バブル崩壊後、建設業界は長期にわたるデフレと低価格競争にさらされ、多くの中小建設会社が廃業に追い込まれた。この結果、熟練技術者の減少と業界全体の体力低下が進行した。

大手ゼネコンは「デフレ前提型」の見積もりから脱却しつつあるが、依然として労務費や資材費の上昇を価格転嫁しきれていない。欧米型の「オープンブック」方式の普及がカギになるとされるが、日本ではまだ浸透が進んでいない。

公共工事の入札不調が9割超

公共工事では、入札不調が深刻化している。予定価格と実際の工事費の乖離が大きく、発注者が設定する予定価格が建設会社の採算ラインを下回るケースが相次いでいる。一部の自治体では入札不調率が9割を超える事態となっており、道路や橋梁などのインフラ整備に遅れが生じている。

建設業界からは「予定価格の見直しや、施工能力に応じた発注計画の柔軟化が必要」との声が上がっている。一方で、発注側も財政制約の中で価格を引き上げる余裕がなく、調整は難航している。

今後の展望と対応策

建設市場の需給バランスを改善し、建設費を適正化するためには、施工能力の回復が不可欠だ。具体的には、建設技能者の処遇改善や省人化技術の導入、外国人材の活用などが求められる。また、発注者と建設会社のリスク分担を明確にした契約方式の導入も有効とされる。

門間氏は「施工能力不足が解消されなければ、政府の成長戦略そのものが頓挫しかねない」と警告する。建設業の構造的な課題に早急に対処しなければ、経済全体への悪影響は避けられない。