「若い皆さんはオルカン一択ですよ」という投資アドバイスは本当に正しいのか。家計の資産分散を考える上で押さえるべき10の切り口を、証券ジャーナリストの前田昌孝氏が自らの体験を交えて解説する。

長期投資におけるリスク分散の重要性

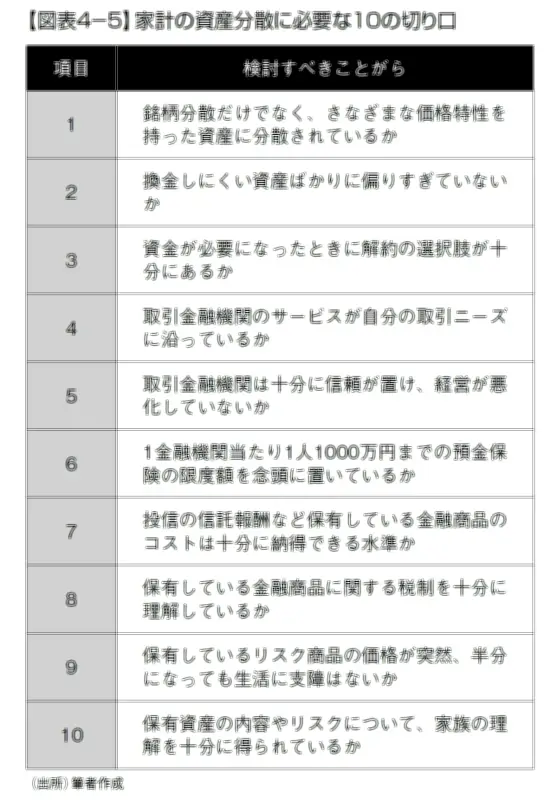

長期の投資では、資産分散だけでなく、リスク分散も必要だと前田氏は指摘する。金融機関の分散や、実物の裏付けがある資産かどうかなど、多角的な視点が求められる。家計にとっては、解約や換金の選択肢を増やしておくことも重要だ。

前田氏は日本経済新聞で記者として働いていたため、株式投資は行ってこなかった。そのため資産分散は十分ではなかったが、リスク分散の必要性を何度も感じたという。

金融システム不安と実体験

1990年代後半、日本が金融システム不安に直面した際、長年老後資金を積み立ててきた金融機関が経営破綻した。破綻前にはさまざまな経営不安説が流れた。預けたお金がなくなるとは予想していなかったが、破綻後の手続きの煩雑さや、引き継ぎ先の金融機関が顧客を大切に扱ってくれるかどうかが不透明だったため、預金の大部分を引き出したという。

また、株式投資をしていた高齢の知人は、証券会社の担当者が替わり、新しい担当者から頻繁に電話で「これを売ってこれを買いますから。いいですね」と、人気が過熱したホットな銘柄を次々に売買され、悩んでいた。結局、上席に苦情を言って担当者を変えてもらったようだ。

「顧客の利益は二の次」の証券会社も

前田氏は、証券会社の中には顧客の利益を二の次にするケースもあると警鐘を鳴らす。投資信託「オルカン」(全世界株式インデックスファンド)が若年層に人気だが、一つの商品に集中するリスクを理解すべきだと述べている。

資産分散の切り口として、前田氏は(1)金融機関の分散、(2)実物資産の活用、(3)換金性の確保、(4)時間分散、(5)税制優遇の活用、(6)為替リスクの考慮、(7)インフレ対策、(8)相続対策、(9)情報源の分散、(10)自己防衛力の向上——の10項目を挙げている。

「若いからリスクを取れる」という考え方は危険であり、長期的な視点での分散投資が重要だと前田氏は強調する。投資は自己責任だが、適切な知識と分散戦略がリスク軽減につながると結論づけている。