「若い皆さんはオルカン一択ですよ」という言葉が投資初心者の間で広がっているが、証券ジャーナリストの前田昌孝氏は著書『あぶないオルカン』でこの風潮に警鐘を鳴らす。本来の分散投資とは、株式、債券、REIT、金など価格特性の異なる金融商品を組み合わせることだ。しかし、NISA制度の普及に伴い、全世界株式に連動するインデックスファンド(いわゆるオルカン)への集中投資が推奨されている現状を問題視する。

金融庁の責任と家計資産形成のゆがみ

前田氏は、金融庁が本来の分散投資を促進する税制を構築せず、NISAの利用拡大のために「若い皆さんはオルカン一択」と誘導したように見えると指摘する。若年層のリスク商品比率が高いこと自体は理解できるが、オルカンへの集中は偏りすぎだと述べている。

リスク商品の定義と適切な割合

何をリスク商品とみなすかは複雑だ。株式や投資信託、債券のすべてがリスク商品とは限らず、個人向け国債や超長期国債、投資適格すれすれの社債、仕組み預金など、考え始めると切りがない。また、安定配当の成熟企業株と成長新興企業株ではリスクとリターンが異なる。

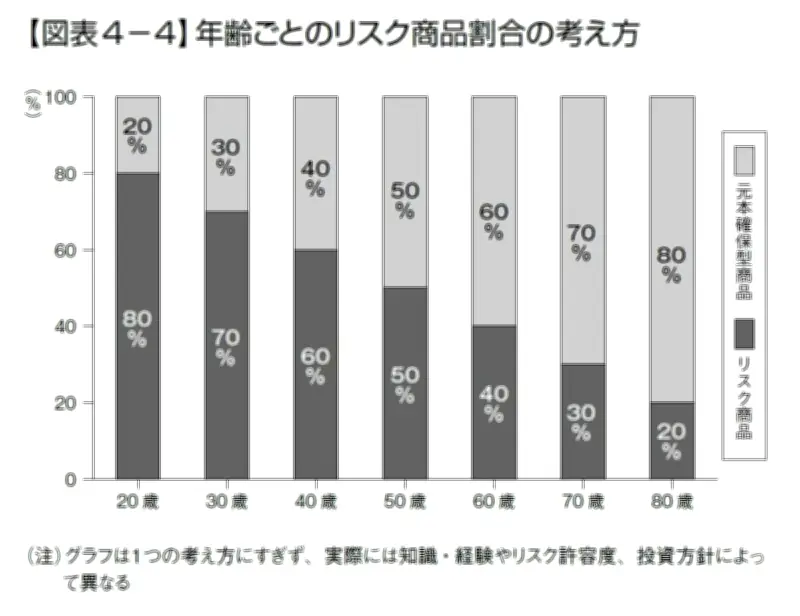

そうした難しさを踏まえた上で、家計ポートフォリオにおけるリスク商品の割合として、昔から「100マイナス年齢」という基準がある。30歳なら70%、40歳なら60%、60歳なら40%という具合だ。この考え方は、ターゲット・デート・ファンド(ライフサイクルファンド)にも応用されており、退職年が近づくにつれてリスク商品の比率を自動的に減らす仕組みになっている。

「100マイナス年齢」ルールの実践例

例えば、退職年が2050年前後になる若い投資家の場合、現在はリスク商品の比率を高めに設定し、年齢とともに徐々に減らしていく運用が考えられる。ただし、このルールはあくまで目安であり、個人のリスク許容度や資産状況に応じて調整が必要だ。

まとめ

前田氏は、家計の資産分散を考える際には、単一の商品に集中するのではなく、複数の資産クラスに分散し、年齢やライフステージに応じてリスク商品の比率を調整することが重要だと強調している。金融庁には、真に家計の資産形成に役立つ制度設計が求められる。