自動車・トラック向け合成樹脂部品メーカーのイクヨが、日産自動車系の部品大手・河西工業の株式取得を加速させている。イクヨは6月17日、河西工業株の取得目標を従来の15%から29%へ引き上げる方針を公表。自社売上高301億円(2026年3月期)に対し、河西工業は1961億円と約6.5倍の規模差がある中で、なぜ「小が大を呑む」ような動きに出たのか。東洋経済はイクヨの孫峰社長を直撃し、その真意を探った。

両社の発表に垣間見える「温度差」

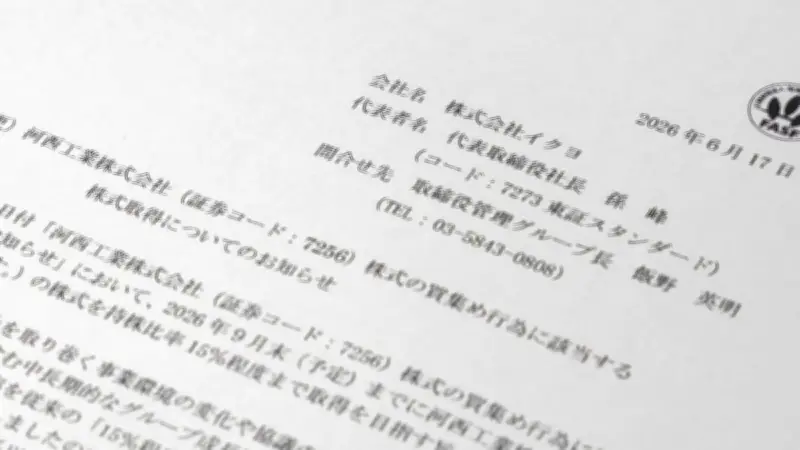

イクヨによる河西工業株の取得は、4月22日に初めて公表された。当時は保有比率を約4.8%から同年9月末までに約15%に引き上げる方針だった。その後、4月27日付の大量保有報告書で実際に9.5%まで取得したことが判明(報告義務発生日は4月24日)。目的は「純投資および将来的なアライアンスの検討」とされた。

さらに6月16日、大量保有報告書でイクヨが河西工業株を11.6%まで買い増したことが明らかに(報告義務発生日は6月10日)。翌17日には、取得目標を2027年3月末までに29%程度へ引き上げると発表した。この急ピッチな買い増しに対し、河西工業側の反応は抑制的だ。河西工業は「現時点でコメントすることはない」との姿勢を崩していない。

「昨年末からトップ同士で話をしてきた」

孫峰社長は東洋経済の取材に対し、「昨年末から河西工業のトップと直接対話を重ねてきた」と明かす。その上で、「友好的な関係を築いた上でなければ、M&Aは進めない」と強調。イクヨの動きは敵対的買収ではなく、あくまで協調路線を模索していると説明する。

イクヨは河西工業に対して、合成樹脂部品の分野で両社の技術や顧客基盤を組み合わせることで、新たなシナジーを創出できると見込んでいる。河西工業は日産向け内装部品に強みを持ち、イクヨはトラック向け外装部品で存在感を発揮。補完関係が成り立つというのが孫社長の見立てだ。

友好的でなければM&Aは進めない

イクヨの株式取得は、あくまで「純投資」と「アライアンスの検討」が目的。しかし、29%という比率は、日本の会社法上、特別決議の阻止(3分の1以上)には至らないものの、重要な影響力を及ぼす水準だ。今後、河西工業の経営陣との協議次第では、資本業務提携に発展する可能性もある。

一方、河西工業の株価はイクヨの買い増し発表後に上昇。市場では「イクヨの動きが河西工業の企業価値向上につながる」との期待も一部で聞かれる。しかし、河西工業の株主構成には日産自動車も名を連ねており、イクヨの思惑通りに進むかは不透明だ。

イクヨは2026年3月期の連結売上高301億円、営業利益18億円。河西工業は同1961億円、営業利益51億円。規模の差は歴然だが、イクヨは成長戦略の一環として、M&Aによる事業拡大を積極化している。孫社長は「小が大を呑むのではなく、共存共栄の道を探る」と語る。今後の動向が注目される。