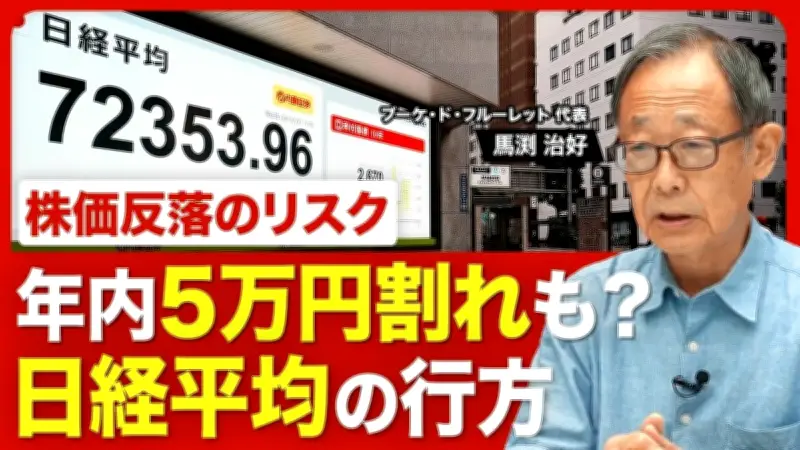

東洋経済オンラインの公式YouTubeチャンネルで2026年6月25日に公開された動画において、ブーケ・ド・フルーレット代表の馬渕治好氏が、急ピッチで上昇する日本株相場の「ひずみ」を指摘し、年内に日経平均株価が5万円を割り込む調整が起こる可能性について詳しく解説した。同氏は、各種指標が示す異常な水準や、かつてのバブルとの違い、米国株の割高感、AI・半導体相場のリスクなど多角的な視点から分析を行った。

日本株上昇の背景とNT倍率の異常値

日本株の上昇が続く背景として、馬渕氏はまず、企業収益の改善や日本銀行の金融緩和政策、そして海外投資家の買い越しなどを挙げた。しかし、その上昇のペースが速すぎることを懸念。特に注目すべき指標として「NT倍率」(日経平均÷TOPIX)を挙げ、現在のNT倍率は空前の水準に達していると指摘した。NT倍率の上昇は、日経平均がTOPIXに対して大きく買われていることを示し、市場の偏りを表しているという。

TOPIXのPERが示す「買われすぎ」

馬渕氏は、TOPIXの株価収益率(PER)にも注目。現在のPERは過去の平均を大きく上回り、歴史的に見ても「買われすぎ」を示唆する水準にあると解説した。同氏は「PERがこれほど高い水準にあるのは、1980年代後半のバブル期以来だ」と述べ、バブル崩壊前の状況と類似している点を警告した。ただし、当時と現在では、企業の収益力や経済構造が大きく異なるため、単純な比較はできないとも付け加えた。

かつてのバブルとの違い

馬渕氏は、現在の株高と1980年代のバブルとの違いについても詳しく説明。バブル期は不動産や株式への投機が過熱し、実体経済と乖離した価格形成が行われていたが、現在は企業の業績や成長期待に裏付けられた部分もあると指摘。ただし、一部の銘柄やセクターに過剰な資金が集中している点は共通しており、特に半導体やAI関連株にはバブル的な様相が見られると警鐘を鳴らした。

米国株は日本株以上に割高感

米国株については、日本株以上に割高感が強いと馬渕氏は分析。特にS&P500のPERは日本株を上回っており、米国市場のバリュエーションが歴史的な高水準にあると指摘。さらに、AI・半導体関連銘柄への過度な期待が株価を押し上げており、もしこれらの成長が期待通りに進まなければ、大幅な調整が起こるリスクがあると述べた。同氏は「AI・半導体相場が崩れるかどうかが、世界の株式市場全体の行方を左右する」と強調した。

「アメリカはカネ余り」という誤解

馬渕氏は、市場で広く信じられている「アメリカはカネ余り」という認識は誤解だと指摘。実際には、米国のマネーサプライ(M2)の伸びは鈍化しており、むしろ金融引き締めの影響で流動性は縮小傾向にあるという。同氏は「カネ余りが株高を支えているという説は正しくない。むしろ、限られた資金が一部の銘柄に集中していることが株高の原因だ」と解説した。

資金需給と巨大IPOの影響

今後の資金需給について、馬渕氏は大型の新規株式公開(IPO)が市場に与える影響を懸念。特に、2026年後半に予定される巨大IPOが市場から大量の資金を吸収し、需給バランスを悪化させる可能性があると指摘。さらに、外国人投資家の買い越しが続いているが、これが一転して売り越しに転じれば、相場は急落するリスクがあると警告した。

今後の日経平均株価の見通し

馬渕氏は、日経平均株価の今後の見通しについて、年内に5万円を割り込む調整が起こる可能性は十分にあると述べた。ただし、調整が起こったとしても、長期的な上昇トレンドが終わるわけではなく、むしろ健全な調整として捉えるべきだと指摘。同氏は「調整なしで上がり続けることは考えにくい。市場はどこかで息継ぎが必要だ」と語った。

動画では、馬渕氏が1981年に東京大学理学部数学科を卒業後、1988年に米国マサチューセッツ工科大学経営科学大学院(MIT Sloan School of Management)を修了し、旧日興証券グループで調査部門を歴任した経歴を持つ専門家として、内外の経済・政治・投資家動向を踏まえた分析を展開。フリーアナウンサーの内田まさみが進行を務めた。