公的年金の受給開始年齢を巡り、「何歳から受け取るのが最もお得か」という疑問は多くの人の関心事だ。ファイナンシャルプランナー(CFP認定者)の井戸美枝氏は、75歳まで繰り下げることで受給額を最大84%増やせる可能性があると指摘する。その一方で、「ベストな受給開始年齢は“人による”というのが実態」と述べ、損益分岐点を把握することが自身にとって最良のタイミングを選ぶ助けになると解説している。

公的年金の基本構造と受給額の実態

井戸氏によれば、公的年金制度は老後生活を支える土台であり、20歳から60歳までの40年間、国民全員が加入する。職業によって被保険者は3種類に分類される。自営業者や無職は第1号被保険者、会社員や公務員は第2号被保険者、そして会社員や公務員の配偶者(専業主婦・夫)は第3号被保険者となる。

公的年金は2階建て構造で、1階部分が国民年金(基礎年金)、2階部分が会社員や公務員が加入する厚生年金だ。井戸氏は「公的年金のみでは現役時代と同じ生活水準を維持するのは難しい」とし、自身の受給額を把握した上で私的年金による上乗せを検討する重要性を強調する。

年収500万円の会社員とフリーランスの受給額比較

井戸氏が示した試算によると、年収500万円の会社員の場合、国民年金と厚生年金を合算した平均月額は約15万4598円。100歳までの累計受給額は約6468万円に達する。一方、フリーランスは老齢基礎年金のみで平均月額約5万9431円、100歳まで35年間受給しても累計は約2478万円にとどまり、満額受給(月約6.8万円)にも届かない。

この差は年収が高いほど顕著になり、生涯で数千万円単位の開きが生じる。井戸氏は「フリーランスの方は480カ月の完納を目指すとともに、会社員の方以上に早期の資産形成を進めることが急務」と警鐘を鳴らす。

受給額を増やす3つの方法と損益分岐点

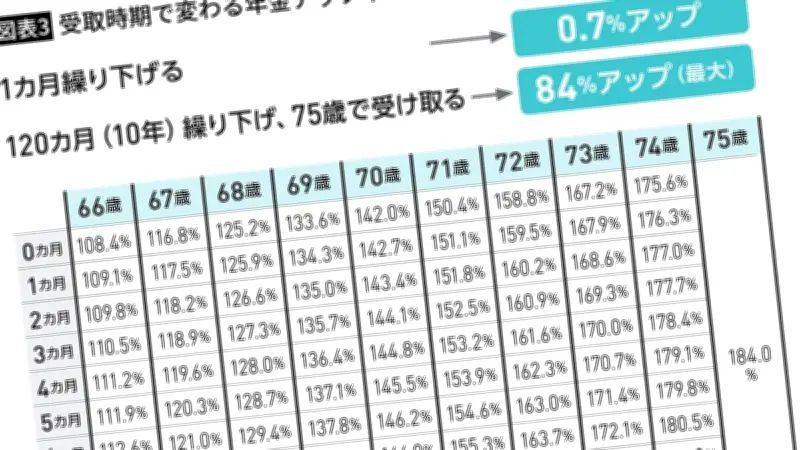

年金受給額を増やす主な方法として、井戸氏は「繰り下げ受給」を挙げる。65歳から1カ月繰り下げるごとに0.7%増額され、75歳まで繰り下げると最大84%増となる。逆に「繰り上げ受給」は1カ月につき0.4%減額され、60歳から受け取ると最大24%減となる。

損益分岐点とは、繰り下げた場合に増額分が繰り下げ期間中の未受取額を上回る年齢のこと。例えば65歳から受け取る場合と75歳から受け取る場合を比較すると、約81歳で受給総額が逆転する。井戸氏は「長生きするリスクを考えれば、繰り下げは有効な選択肢」としながらも、健康状態や資産状況によって最適な年齢は異なると指摘する。

繰り上げ受給の5つのデメリット

井戸氏は繰り上げ受給には以下の5つのデメリットがあると注意を促す。1つ目は、受給額が生涯減額されること。2つ目は、一度繰り上げを選択すると取り消しができないこと。3つ目は、寡婦年金などの加算額も減額されること。4つ目は、障害年金との関係で不利になる場合があること。5つ目は、繰り上げ期間中の保険料納付が必要なケースがあることだ。

井戸氏は「年金は生涯続く貴重な収入源。損益分岐点を理解した上で、自身のライフプランに合わせた受給開始年齢を選ぶことが重要」と結論づけている。本稿は井戸美枝著『定年前後にやるべきこと大全』(エクスナレッジ)からの抜粋・再編集である。