世界スマホ出荷が13年ぶりの低水準に

調査会社Counterpoint Researchは7月13日、2026年第2四半期(4~6月)の世界スマートフォン出荷台数(速報値)が前年同期比11%減となり、第2四半期としては2013年以来13年ぶりの低水準に落ち込んだと発表した。メモリ不足が深刻化し、業界にとって最大の重しになっているという。

メモリ不足がもたらす影響

メモリメーカーがAIデータセンター向けの需要を優先し続けたことで、DRAMとNANDの価格が四半期を通じて高騰。スマートフォンメーカー各社は部品コストの上昇分を消費者に転嫁できず、特にエントリー~ミッドレンジ端末の度重なる値上げにつながったと分析した。

シニアアナリストのシルピ・ジェイン氏は「世界的なメモリ危機は今や、スマートフォン業界にとって他のあらゆる要因を上回る最大の重しになった。昨年は部品の問題だったものが、今や本格的な需要の問題になっている」と指摘した。世界のスマホ出荷台数の大半を占めるエントリー~ミッドレンジ端末は部品コストの影響を最も受けやすく、従来の価格帯では構造的に成り立たなくなっているという。

メーカーの対応策は分岐

メーカーの対応も、値上げして利益率の維持を受け入れる、旧世代モデルの販売期間を延ばして販促で価格重視の買い手をつなぎとめる、新製品投入や生産自体を抑える、などの選択肢に分かれていると分析した。メモリ不足に加え、中東の地政学的緊張による原油および輸送コストの上昇や、世界的な成長鈍化、インフレ、過去最低水準の消費者心理も、価格に敏感な買い手を直撃したとしている。

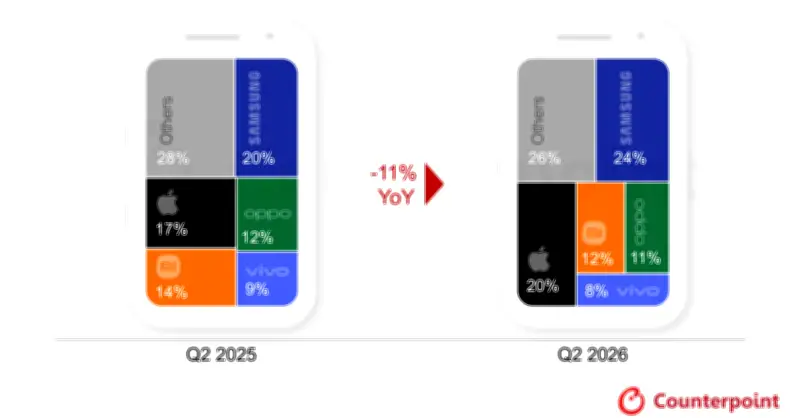

Samsungが首位維持、Appleシェア初の20%超え

メーカー別では、韓国Samsung Electronicsがシェア24%で首位を堅持し、上位5ブランドの中で最も高い成長を記録した。インドと中東での製品供給の改善、値上げの抑制、夏の積極的な販促が奏功し、比較的堅調を維持。「Galaxy S26」シリーズの立ち上がりが全体の出荷増をけん引し、中でもプライバシーディスプレイとAI機能への強い需要を背景に「Ultra」モデルが好調だった。水平統合やAIポートフォリオの拡充も成長を支えたとしている。

2位のAppleは出荷台数が前年同期比3%増となり、シェアは第2四半期として初めて20%に達した。主要メーカーで唯一、四半期中の値上げを回避した。世界で最も出荷されたモデルであり続けた「iPhone 17」シリーズの好調が成長を支えた。一方、中国市場での需要は引き続き弱く、値引きが2025年の同時期より拡大したことから、同国での出荷は前年割れとなった。メモリ関連の供給制約の中で部品が現行世代に優先的に割り当てられ、旧世代iPhoneの需要も底堅かった。同四半期中、iPhoneは値上げされなかった。

中国メーカーは苦戦、GoogleとHuaweiは成長

中国のXiaomi、OPPO、vivoは、いずれも前年同期比2桁の出荷減となった。メモリコスト上昇の影響を受けやすいエントリー~ミッドレンジ帯への依存度が高く、消費者の買い控えや旧世代端末への乗り換え、買い替えサイクルの長期化が直撃した形だ。3位のXiaomiは製品ラインアップの整理や販売店向け奨励条件の緩和で数量を抑え、シェア12%を確保した。

上位5ブランド以外では、米Googleと中国Huaweiが大きく出荷を伸ばし、それぞれ前年同期比16%増、6%増となった。Googleは「Pixel 10」「Pixel 10a」が主要な成熟市場で好調だった。

2026年後半も厳しい見通し

2026年後半の見通しについて、Counterpointは引き続き厳しいとみている。通年の世界スマホ出荷台数は約14%減になると予測した。メーカー各社は数量より価値を優先し、低利益率モデルの削減やストレージ構成の見直しを進めるとみられる。プレミアム化のトレンドは、分割払いなどの金融サービスやエコシステムへのロイヤルティ、AIを生かした販売体験に支えられて年内は比較的持ちこたえる見込みだが、メモリの供給状況が大幅に改善するまで、需要全体の回復は見込めないとしている。