2024年に新NISAが始まって以降、資産運用の世界は低コストのインデックス投資一色に染まったかのように見える。しかし足元の投資信託市場では、NISAの対象から外されたはずの毎月分配型投資信託が、今なお数兆円規模の資金を集めている。タコ足分配になりやすいため「買ってはいけない」といわれる毎月分配型を支持するのは、主にシニア層だ。そこには現役世代の正論では割り切れない、シニアたちの切実な本音がある。

毎月分配型は「過去の遺物」か?根強いニーズのリアル

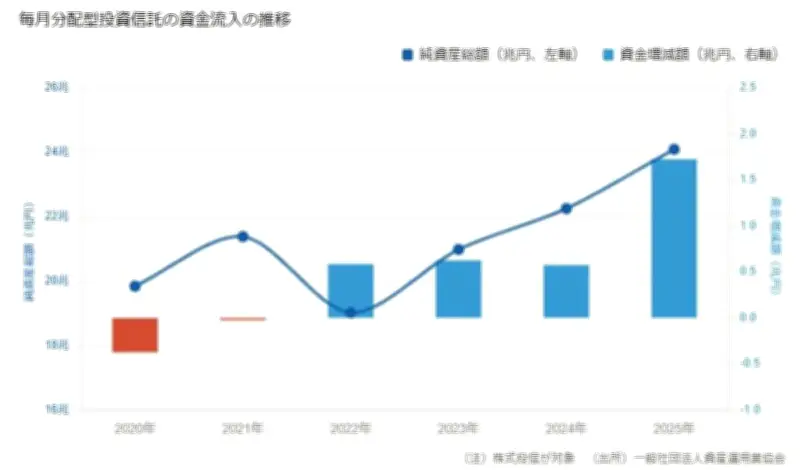

投資信託の純資産額ランキングを見ると、1位・2位のオルカン(全世界株式インデックス)とS&P500インデックスが群を抜く強さを見せている。ところが3位・4位には、意外な顔ぶれが並ぶ。3位は「インベスコ 世界厳選株式オープン〈為替ヘッジなし〉毎月決算型」(純資産約3兆8000億円)、4位は「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型」(純資産約3兆1000億円)。いずれも毎月分配型投信だ(26年6月時点)。

「タコ足分配」とは何か

タコ足分配とは、投資信託の分配金を、運用で得た利益(配当や売却益)だけでなく、元本を取り崩して支払うことを指す。見かけ上は毎月安定した収入が得られるように見えるが、実際には投資家の資産が減少している可能性がある。金融庁も注意を促しており、長期の資産形成には不向きとされている。

タコ足分配のリスクを知りながらシニアが毎月分配型を買う理由

シニア層はタコ足分配のリスクを理解している。それでも毎月分配型を選ぶのは、生活費の補填として毎月決まった金額を受け取りたいからだ。年金だけでは不足する生活費を、分配金で賄うことで、資産全体を取り崩すペースを遅らせている。ファイナンシャルプランナーの松田聡子氏は「シニアにとっては、毎月のキャッシュフローを確保することが最優先。長期の複利効果より、目の前の生活費が重要」と指摘する。

現役世代と高齢層で異なる最適解

現役世代にとっては、毎月分配型は非効率だ。分配金を受け取ると税金がかかり、再投資する機会を失うからだ。しかし高齢者にとっては、資産を売却せずに毎月収入を得られる手段として合理的な側面がある。松田氏は「投資の目的は人それぞれ。シニアは現役世代と同じルールで判断すべきではない」と述べている。

毎月分配型の投信は、長期投資には向かないが、退職後の生活費を補うためのツールとして、一定の役割を果たしている。現役世代が「買ってはいけない」と否定するだけでは、シニアの実情を見落とすことになる。資産運用の選択肢は多様であるべきで、年齢やライフステージに応じた最適解を模索することが重要だ。