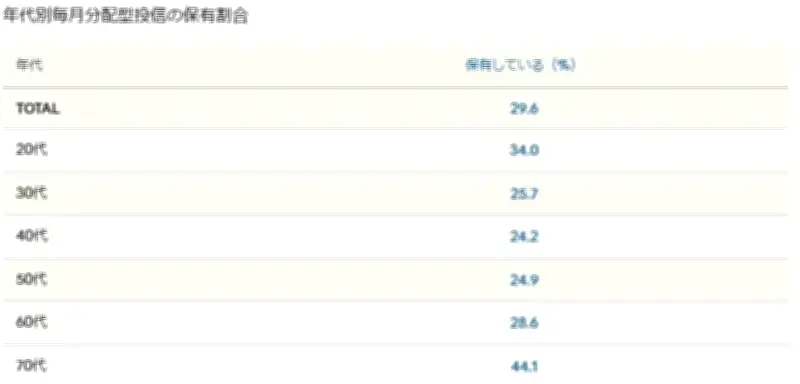

「買ってはいけない」と専門家から指摘される毎月分配型投資信託が、高齢者を中心に根強い人気を保っている。一般社団法人資産運用業協会の「資産増減状況 株式投信の商品分類内訳」(26年5月)によると、毎月分配型投信への資金流入は22年ごろから増加に転じ、25年の純資産総額は24兆円を超えた。同協会の「2025年投資信託に関するアンケート調査報告書」は、この購買層が主に60代や70代以降のリタイア層であり、購入窓口は銀行や証券会社の対面チャネルが中心であることを示している。

タコ足分配の仕組みとリスク

毎月分配型投信の最大の問題は「タコ足分配」と呼ばれる仕組みだ。投資信託の分配金には、運用益から支払われる普通分配金と、利益不足時に元本を取り崩して支払われる特別分配金がある。後者がタコ足分配で、自分の足を食べて生き延びるタコに例えられる。特別分配金には3つのデメリットがある。第一に、受け取った分配金は運用益ではなく元本の払い戻しに過ぎない。第二に、元本が減少することで基準価額が下がり続け、複利効果が失われる。第三に、元本減少が続けば分配金の減額や停止リスクが生じる。

高齢者が毎月分配型を選ぶ理由

それでも高齢者が毎月分配型を選ぶ背景には、現役世代には理解しがたい切実な理由がある。リタイア層は定期的な収入源を必要としており、毎月の分配金は生活費の一部として重要な役割を果たす。また、対面チャネルを通じた営業担当者からの勧めや、分配金が「利益」と誤認されやすい点も影響している。さらに、低金利環境が続く中で、預貯金よりも高い利回りを期待する声も根強い。

市場の二極化が進行

この現象は、資産形成層とリタイア層の間で市場の二極化を生んでいる。資産形成層はネット証券で低コストのインデックスファンドを購入する一方、リタイア層は毎月分配型を買い続ける構造が定着した。専門家は「タコ足分配のリスクを認識した上でも、高齢者にとっては毎月のキャッシュフローが優先される」と指摘する。

今後の展望と注意点

毎月分配型投信の人気は当面続くとみられるが、元本減少による分配金減額リスクは常に存在する。投資家は、分配金の内訳や基準価額の推移を定期的に確認し、自身の資産状況に合った運用を心がける必要がある。金融庁も注意喚起を続けており、高齢者投資家の保護策が求められている。