コロナ融資の実態を探る 読売新聞と帝国データバンクの共同調査

読売新聞と帝国データバンクは2022年2月から2025年8月まで、計7回にわたってコロナ関連融資に関する共同調査を実施しました。この調査は、新型コロナウイルス感染症の影響で業績が悪化した企業を対象に官民の金融機関が実施した融資制度の利用状況と返済実態を明らかにすることを目的としています。

調査の概要と方法

調査はインターネット経由で実施され、全国の大企業および中小企業2万社以上を対象としました。コロナ関連融資の利用状況、返済の現状と見通しなどについて質問し、回答率はおおむね40%前後。毎回1万社を超える企業が回答し、その規模は日本銀行の全国企業短期経済観測調査(日銀短観)をやや上回るものでした。

この大規模調査により、コロナ融資を巡る企業の実情を高い精度で把握することができました。調査は一定の成果を上げたことから、2025年8月分をもって終了することになりました。

コロナ融資制度の背景と目的

2020年初頭から日本でも新型コロナ感染症が広がり、流行拡大防止のため「三密」回避が求められました。飲食店や遊興施設などには営業自粛要請が行われ、感染を恐れた人々の外出自粛により「巣ごもり生活」が広がりました。

人流減少が売上に直結する飲食、観光、サービス業を中心に打撃が拡大し、多くの企業が資金繰り困難に陥りました。こうした状況に対応するため、過去の経済危機で作られた各種の危機対応融資制度を原型に、2020年3月にコロナ融資制度が本格スタートしました。

政府系金融機関だけでなく民間金融機関も貸し手となり、実質無利子・無担保の「ゼロゼロ融資」などには返済猶予期間も設けられました。これにより資金繰りの行き詰まりが回避され、中小企業を中心に多くの会社が「コロナ倒産」を免れることができました。

利用状況の推移と特徴

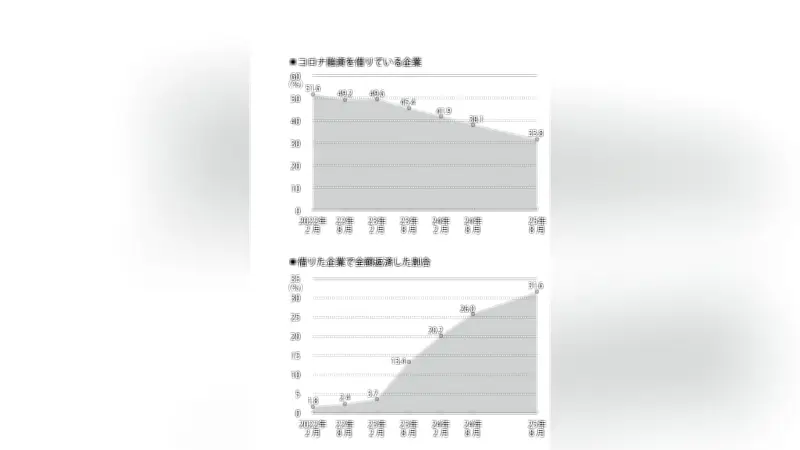

コロナ融資を「借りている」と答えた企業の割合は、制度開始から約2年後の初回調査(2022年2月)で51.6%と過半数に達しました。その後も2023年2月の第3回調査まで、ほぼ半数が「借りている」と回答しています。

過去の公的制度融資で利用率が全企業の5割に上った例はほとんどなく、コロナ危機において「頼りになる」融資制度だったことは間違いありません。

しかし、借りている割合は2023年8月調査で45.4%に低下し、その後も減少が続きました。2023年2月の約50%から2024年8月までの1年半は、年率約8ポイントのベースで低下した計算になります。

資金に余裕のある企業が金利負担発生のタイミングに合わせて全額返済したことが、借りている企業の割合が大きく低下した要因と考えられます。しかし、2024年8月から2025年8月の1年間は4.3ポイントしか下がっておらず、低下ペースが半分近くに鈍化しています。

返済状況の深刻な実態

最新の2025年8月調査では、「借りている」と答えた企業の割合が6割を超えていたのは「飲食店」(68.5%)と「旅館・ホテル」(61.2%)の2業種でした。コロナ禍で大打撃を受けた業種ほど返済が進んでいない実態が浮き彫りになっています。

全額返済を終えた企業の割合の推移を見ると、2023年2月調査までは低位のままほぼ横ばいが続きましたが、その後上昇に転じ、2023年2月から2024年8月の1年半は年率15ポイントというハイペースで上昇しました。

しかし、その後は2025年8月まで年率5.6ポイントにペースダウンしており、上昇ペースは3分の1ほどに鈍化しています。コロナ融資を一度に「耳をそろえて」返せる余裕のある企業の返済が一巡したことを示しており、今後は全額返済の割合が上昇するペースがさらに鈍化すると予想されます。

返済不安の増大と不良債権化の懸念

今後の返済について「遅れる恐れがある」「金利減免など条件緩和を受けないと返済できない」「返済のめどが立たない」などと答えた企業の割合は、調査開始当初は10%を下回っていましたが、2022年8月調査から2024年8月調査まで5回連続で12%台とほぼ横ばいで推移しました。

これが1年ぶりに行った2025年8月調査では13.7%に上昇しています。前回から1ポイント強の上昇を「誤差の範囲」と見るか、今後上昇トレンドに転じる予兆ととらえるか、見解は分かれるところですが、コロナ融資を受けた企業の1割超が3年にわたって「不良債権予備軍」となっている状況は楽観視できません。

さらに深刻なのは、「返済額の減額など条件緩和を受けながら返済」「返済が滞っている」「信用保証協会が代位弁済した」と答えた企業の割合です。調査を開始した2022年2月は1.4%でしたが、3年半後の2025年8月には6.9%と5倍に増加しています。

日本全体の不良債権比率はここ10年ほど1%台で落ち着いていますが、コロナ融資では金融不況時の不良債権比率と肩を並べる比率の貸出先が返済に問題を抱えており、その比率は上昇トレンドが続いています。

業種間の格差と返済負担

返済状況の厳しさは業種間で大きな差があります。最新の2025年8月調査で「条件通り返済している」割合は全体で88.1%でしたが、51業種に分けて詳細に分析すると、「条件通り返済」の比率が80%に満たないところが7業種ありました。

下位グループには旅館・ホテル(73.3%)、飲食店(75.3%)など、コロナ禍で外出自粛などの影響が大きかった業種が見られます。旅館・ホテルは近年のインバウンド需要で追い風が吹いていますが、依然として返済負担が重い業者は多いようです。

飲食店はコロナ禍に激減した来店客は元に戻ったようですが、コロナが落ち着いた後にコメや輸入食品、光熱費などの高騰に加え、人手不足にも見舞われ、経営が圧迫されています。

企業側の評価と問題意識

自由回答からは、コロナ融資に対する企業側の評価や問題意識が浮かび上がります。まず目立ったのは、コロナ禍で苦境に立たされた時に融資が受けられ「非常に助かった」という意見です。「今後もパンデミックや大災害などの非常事態に際して、同様の措置を講じてほしい」との要望も複数ありました。

ただし、手放しで「良かった」と評価している企業はむしろ少数派で、特にまだ返済中の企業には返済負担の重さを嘆く声が多いのが実情です。

ある建設業者はコロナ融資について「非常に助かった」とする一方で、物価高や人件費高騰、金利上昇などの影響で財務状況が悪化し、「返済の減額や猶予を受けないと事業継続は困難」と答えています。

ある旅館・ホテルは「借りなければ良かった。たぶん一生後悔する」と回答。コロナ時、取引銀行が適切に対応してくれれば、巨額のコロナ融資の返済に追われることもなかったという悔恨の念がにじんでいます。

制度そのものへの疑問と課題

危機対応のためのコロナ融資制度そのものに問題があるのではないかという意見も多く寄せられました。代表的なものは以下の通りです。

- 返すあてのない企業に貸すなどモラルハザード(倫理の欠如)が見られた

- 安易な低利融資で過剰債務を負わせて企業をさらに追い詰めた

- 退場すべきゾンビ企業を延命させた

これらに加え、金融機関の姿勢を問題視する声も多かったのです。信用保証制度の利用で金融機関はリスクゼロで融資できるケースもあり、「無責任に多額の融資をして返済できなくなった企業が多い。金融機関に一定の責任とリスクを負わせないとこうなる」などの苦言が寄せられました。

今後の課題と教訓

コロナ禍の経済危機は何とか乗り切ることができましたが、その傷はまだ癒えていません。コロナ融資は「過去のこと」ではなく、今も多くの企業が返済を続けている事実を忘れてはなりません。

将来、パンデミックや大災害でお金が回らなくなった時、危機対応融資は必要となるでしょう。ある小規模企業は将来を見据え、「大災害時における臨時融資の試金石になった。国も地方の金融機関も、コロナ融資の総括を明示してほしい」と要望しています。

コロナ融資制度に関わった全ての人や企業、政府機関が真摯に受け止めるべき言葉です。制度の功罪を検証し、今後の危機対応に活かすことが求められています。