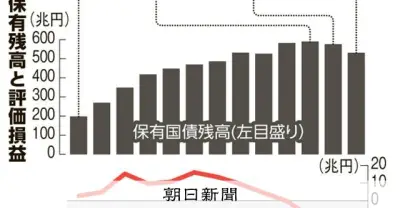

長期金利が27年ぶりの高水準に達し、市場に緊張が走る

2026年4月13日、東京債券市場において長期金利の指標となる新発10年物国債の利回りが一時2.490%を記録し、約27年ぶりの高水準に達した。この水準は1999年2月以来の高さであり、市場関係者の間に強い警戒感が広がっている。

イラン情勢緊迫と原油価格高騰が直接的要因

今回の長期金利上昇の直接的な引き金となったのは、米国とイランの停戦協議が合意に至らなかったことである。これを受けて、原油価格の指標となる米国産WTI原油の先物価格が一時1バレル=105ドル台に急上昇した。エネルギー価格の高騰はインフレ(物価上昇)への警戒感を再燃させ、「インフレに脆弱」とされる債券市場で売りが優勢となった。

根強い円安圧力と財政懸念が背景に

さらに、根強い円安圧力も長期金利上昇を後押ししている。円安は輸入物価を押し上げ、国内の物価上昇圧力を強める要因となる。市場関係者は、事態が長期化すれば財政懸念が深まり、国債売りにさらに拍車がかかる可能性があると指摘する。

—

13日の東京債券市場では、取引開始直後から新発10年物国債の利回りが上昇(債券価格は下落)し、前週末の4月10日より0.060%幅高い水準をつけた。この動きは、市場が以下の三つのリスクを強く意識していることを示している。

- 地政学的リスク:イラン情勢を中心とした中東地域の緊張が、エネルギー市場を通じて世界経済に波及する危険性。

- 通貨リスク:持続的な円安が、日本経済のインフレ期待を高め、金融政策の正常化圧力を強める可能性。

- 財政リスク:金利上昇が国債利払い費を増加させ、財政健全化への道筋をさらに複雑にする懸念。

一部のアナリストは、「運用部ショック」を超える規模で株・債券・為替の「トリプル安」が進行する可能性にも言及している。特に、国債市場の動向は今後の日本銀行の金融政策や政府の財政運営に大きな影響を与えることが予想される。

今回の長期金利上昇は、単なる一時的な市場の揺れではなく、国内外の構造的な要因が重なった結果と見られている。市場参加者は、今後の原油価格の動向、為替相場の展開、そして政治情勢の変化に細心の注意を払いつつ、投資判断を迫られることになるだろう。